ESG törvény tanúsítás 2026: mikortól kötelező, és mire készüljön fel a vállalat?

Az ESG törvény szerinti beszámolók elkészítése után a következő nagy kihívás a tanúsítás. Ebben a cikkben összefoglaljuk, mikortól kell ténylegesen tanúsíttatni az ESG beszámolót, kik végezhetik el a tanúsítást, és mire számíthatnak a kötelezett nagyvállalatok a gyakorlatban – friss szakértői BDO, IMSYS) információk alapján.

Mikortól kell a vállalatnak tanúsíttatnia az ESG beszámolóját?

A kérdésre a rövid válasz: jogszabály szerint a 2025-ös üzleti évre vonatkozó ESG beszámolókat elvben már most, 2026-ban tanúsíttatni kellene – a gyakorlatban azonban ez eddig objektív okból nem volt megoldható, és a tényleges tanúsítási hullám csak most, 2026 nyarán-őszén indul el.

Az első akkreditált ESG tanúsítók csak 2026 májusában jelentek meg az SZTFH Tanúsítók Névjegyzékében. A tanúsításra vonatkozó részletszabályokat (424/2025. (XII. 23.) Korm. rendelet) 2025 decemberében hirdették ki, az akkreditációs eljárás (NAH akkreditáció + SZTFH-felvétel) viszont időigényes folyamat. Az SZTFH ezért hírlevélben jelezte, hogy 2026-ban nem szankcionálja a tanúsítás hiányát – ugyanakkor az ESG beszámolót és az önértékelési kérdőívet ettől függetlenül el kell készíteni, az ügyvezető szervnek jóvá kell hagynia, és három évig meg kell őrizni, mert az SZTFH bármikor bekérheti azokat.

A tanúsítók szeptember–októberre várják a dömpinget. Mivel közel 130 kötelezett nagyvállalatra mindössze 4 akkreditált tanúsító szervezet jut, a kapacitások hamar megtelnek – ezért a szakértők javaslata egyértelmű: a tanúsító kiválasztását és a szerződéskötést már nyáron el kell indítani, különben a 2026-os határidő tarthatatlanná válik.

A 45 napos jogszabályi határidő nem a június 30-i beadási határidőtől, hanem attól a naptól indul, amikor a tanúsító ténylegesen kézhez kapja a beszámolót – a felkészülési szakasz (kockázatértékelés, dokumentumbekérés, előaudit) pedig már ezt megelőzően megkezdődhet.

Mi az ESG tanúsítás, és mit vizsgál pontosan?

Az ESG tanúsítás egy független audit, amelynek célja annak igazolása, hogy a kötelezett vállalat ESG beszámolója – és az ahhoz tartozó önértékelési kérdőív – tartalmilag és formailag megfelel-e az ESG törvényben és a kapcsolódó rendeletekben meghatározott követelményeknek, és nem tartalmaz-e lényeges valótlanságot. A tanúsítás tehát nem azt minősíti, hogy a vállalat jól teljesít ESG szempontból, hanem azt, hogy a benyújtott adatok és a mögöttes folyamatok hitelesek és szabályszerűek.

A tanúsító kettő fő szempontot vizsgál:

- Formai és tartalmi megfelelés – megfelel-e a beszámoló és a kérdőív a jogszabályi előírásoknak, és van-e benne lényeges valótlanság.

- A kockázatkezelési rendszer alkalmassága – a vállalat által működtetett rendszer felépítése és működése alkalmas-e az ESG kockázatok azonosítására és kezelésére. A tanúsító tehát nemcsak az eredményt, hanem magát a módszertant is értékeli.

A vizsgálat objektív bizonyítékok gyűjtésén alapul: ez dokumentumelemzést, mintavételes adatellenőrzést, helyszíni szemlét és interjúkat egyaránt jelenthet.

Ki végezheti az ESG tanúsítást?

ESG tanúsítást kizárólag olyan akkreditált szervezet végezhet, amely egyszerre rendelkezik a Nemzeti Akkreditáló Hatóság (NAH) akkreditációjával, és szerepel az SZTFH Tanúsítók Névjegyzékében. Természetes személy nem végezhet ESG tanúsítást, kizárólag jogi személyiséggel rendelkező szervezet jogosult erre.

Fontos összeférhetetlenségi szabály: az ESG tanúsító nem lehet azonos azzal a céggel, amely az adott vállalatnál korábban ESG tanácsadóként működött közre. Ez a tilalom az adott üzleti évre és az azt követő két üzleti évre is vonatkozik.

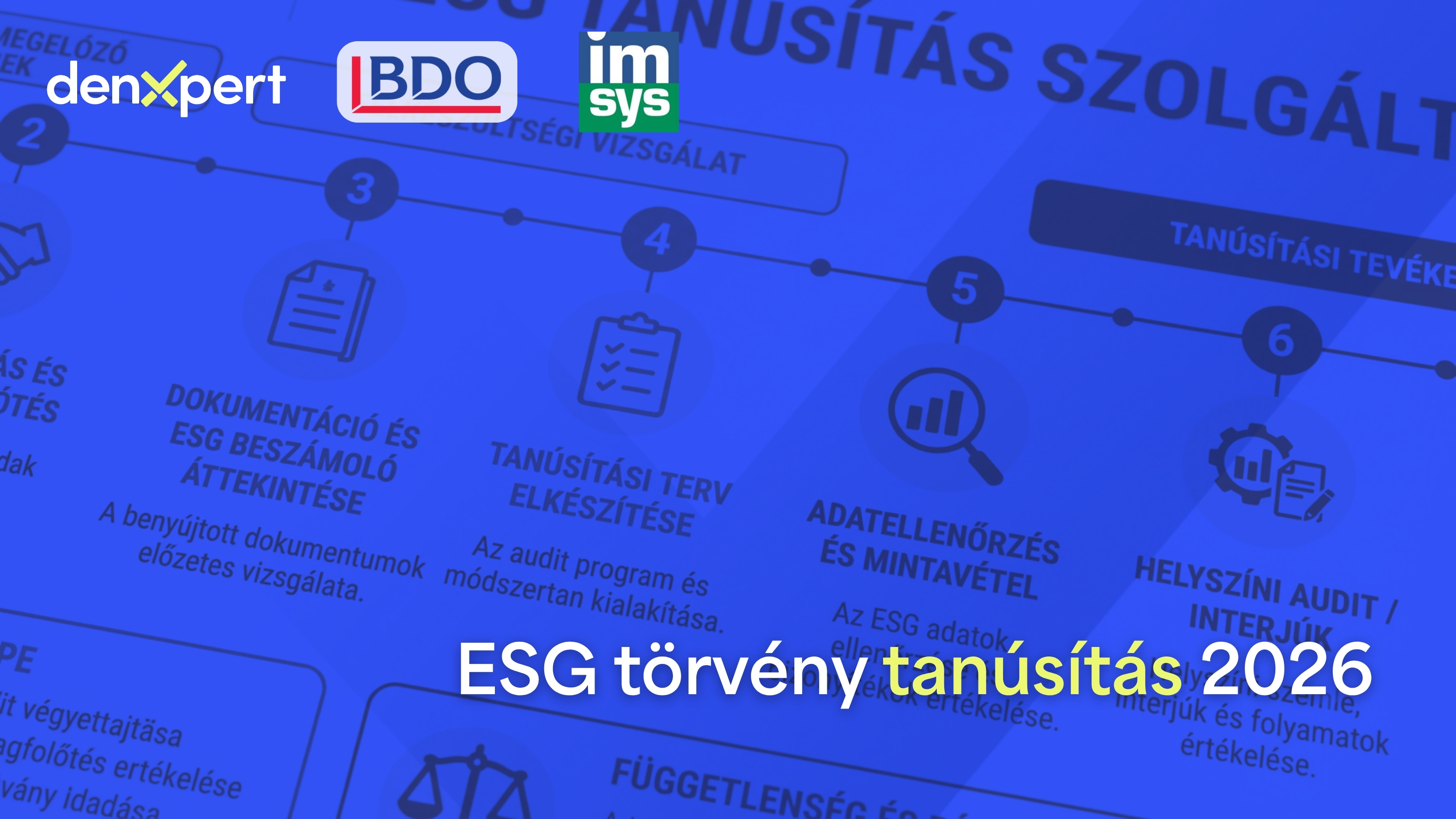

Hogyan zajlik a tanúsítási folyamat?

A tanúsítási folyamat jellemzően az alábbi lépésekből áll:

- Előzetes egyeztetés és kockázatértékelés – a tanúsító megvizsgálja az összeférhetetlenségi szempontokat, és felméri, hogy a vállalat tevékenysége, telephelyeinek száma, beszállítói körének mérete és az adatgyűjtés módja (szoftveres vagy Excel-alapú) mekkora kockázatot és munkamennyiséget jelent. Minél kockázatosabbnak ítélik a helyzetet, annál nagyobb mintavételi arányt és mélyebb vizsgálatot alkalmaznak.

- Ajánlatadás, szerződéskötés – nagyvállalati beszerzési folyamatok miatt ezt érdemes minél korábban elindítani.

- Felkészülési szakasz, előzetes dokumentumbekérés – a tanúsító csapata már a hivatalos 45 napos határidő előtt elkezdheti a beszámoló-tervezet és az alátámasztó dokumentációk feldolgozását, hogy a helyszíni szemle célzott és hatékony legyen.

- A 45 napos audit időszak – ez a beszámoló tényleges kézhezvételétől indul. Ezalatt történik az adatellenőrzés (jellemzően mintavételes módszerrel, hasonlóan a CSRD-audithoz vagy a könyvvizsgálathoz), a dokumentum- és folyamatvizsgálat, valamint a kötelező helyszíni szemle és interjúk.

- Tanúsítói jelentés és a tanúsítvány kiállítása – sikeres audit esetén a tanúsító ESG tanúsítványt állít ki. Ha a tanúsítás nem sikeres – például lényeges valótlanságot tár fel –, tanúsítvány nem adható ki, és a tanúsító köteles erről tájékoztatni az SZTFH-t.

Mit ellenőriz a tanúsító a gyakorlatban?

A tanúsítás három adattípust különböztet meg:

- Folyamatok – például hogyan kezeli a vállalat a beszállítói ESG-kockázatokat: van-e teljes körű beszállítói lista, milyen szempontrendszer és pontozási módszertan (pl. CSR-pontozás) alapján sorolják be a kockázatos beszállítókat, és mi történik, ha egy beszállító nem válaszol a kérdőívre.

- Dokumentumok – belső szabályzatok, irányelvek, korábbi tanúsítványok (pl. ISO 14001) megléte és tartalma.

- Adatok – itt a jogszabály korlátozott bizonyosságot vár el, hasonlóan a CSRD-szemlélethez: nem szükséges minden egyes adatot (pl. minden számlát) ellenőrizni, hanem a sokaságból reprezentatív mintát vesznek – tipikusan ilyen lehet egy energiaszámla, vízfogyasztási adat vagy ÜHG-kibocsátási kalkuláció.

Lényeges pont, hogy a beszállítóktól begyűjtött kérdőívek tartalmát a tanúsító nem vizsgálja egyenként – ezt a jogszabály sem várja el, és az SZTFH erre vonatkozó kézikönyve is egyértelműen rögzíti. Amit vizsgálnak, az a kockázatkezelési rendszer maga: hogyan épült be a beszállítói kérdőívezés a folyamatba, mi történt a nem válaszoló partnerekkel, és ez a rendszer alkalmas-e a kockázatok kezelésére.

A vizsgálat minden szakaszában érvényesül a lényegességi elv: azokra a témákra fordítanak nagyobb figyelmet, amelyek az adott iparág szempontjából ténylegesen relevánsak (például egy vízintenzív iparágban a vízfelhasználási adatok alaposabb vizsgálatára lehet számítani).

Mi a viszonya az ESG tanúsításnak a CSRD-audithoz?

Azoknál a nagyvállalatoknál, amelyek egyszerre érintettek a CSRD szerinti fenntarthatósági jelentésben és az ESG törvény szerinti beszámolóban, jó hír, hogy az átfedő adatpontokat a tanúsító elfogadhatja a már elvégzett, könyvvizsgáló által auditált CSRD-jelentés alapján – feltéve, hogy az adott adat ténylegesen az auditált vállalatra (és nem csak egy nagyobb csoportra) vonatkozik. Mivel a CSRD szerinti fenntarthatósági jelentést jellemzően az éves pénzügyi beszámolóval együtt, az év elején teszik közzé, ezekre a vállalatokra az ESG beszámoló tanúsítása idejére már rendelkezésre áll az auditált adatkör – ez egyszerűsítheti és gyorsíthatja a folyamatot, mivel kevesebb adatpontot kell újra vizsgálni.

Mire érdemes már most figyelni – tipikus buktatók

A tapasztalatok szerint az ESG tanúsítás során a legtöbb nehézséget nem a folyamatleírások, hanem az adatok okozzák – különösen azoknál a vállalatoknál, ahol elsőként készülnek Scope 1–2 kibocsátási kalkulációk, gyakran manuálisan, Excelben. Tipikus hibák:

- Excel-alapú, manuális adatgyűjtés – ez nagyobb hibalehetőséget hordoz, mint egy szoftveres megoldás, és megnöveli a tanúsító adatellenőrzési idejét.

- Telephelyek közötti adatkimaradás – egy-egy telephely adata "elveszik" az összesítés során.

- Mértékegység-keveredés – például megawattóra és más energiamértékegység összemosása.

- Gyenge belső projektmenedzsment – ha a kötelezett vállalat oldalán nincs egyértelműen kijelölt felelős, aki összefogja az adatszolgáltatást, az időnyomás és a feszültség jelentősen megnő a tanúsítás alatt.

- Silózott szervezeti működés – ha a beszerzés, az EHS-terület és a fenntarthatósági csapat nem kommunikál egymással, könnyen előfordulhat, hogy senki nem lát rá a teljes folyamatra.

A jó hír, hogy ezek a hibák kezelhetők. Az előaudit igénybevétele – amikor a vállalat a végleges beszámoló benyújtása előtt kéri a tervezet előzetes felülvizsgálatát – kifejezetten ajánlott, különösen az első tanúsítási ciklusban. Ha az előaudit jelentős eltérést azonosít az előző évi célokhoz képest, a vállalatnak 30 napon belül korrekciós intézkedéseket kell hoznia – ez azonban még mindig jóval kevesebb kockázatot jelent, mint ha ugyanez a hivatalos, éles audit során derülne ki.

Mi a teendő egy cégcsoporton belüli, már létező corporate eljárásokkal?

Multinacionális háttérrel rendelkező vállalatoknál gyakori kérdés, hogy a központilag (corporate szinten) már kidolgozott eljárások, szabályzatok felhasználhatók-e a magyar ESG megfeleléshez. A válasz: igen, különösen akkor, ha a vállalatcsoport már a némethez hasonló ellátásilánc-törvény (LkSG) alapján működtet kockázatkezelési rendszert, hiszen a magyar ESG törvény jelentős részben erre épült.

A tanúsító ilyenkor is a folyamatot vizsgálja: hogyan jut el egy, a magyarországi beszállítói körben felmerülő kockázat a központi rendszerbe, és hogyan kezelik azt ott.

Összefoglalás

Az ESG törvény szerinti tanúsítás 2026-ban éles, valós kötelezettséggé válik, de a gyakorlati végrehajtás csúszik a jogalkotói szándékhoz képest: az első akkreditált tanúsítók csak idén nyáron jelentek meg, ezért az SZTFH 2026-ban nem szankcionálja a tanúsítás hiányát – a dokumentációt viszont el kell készíteni és meg kell őrizni. A tanúsítók szeptember–októberre várják a munka jelentős részét: közel 130 kötelezett nagyvállalatra mindössze 4 akkreditált szervezet jut, ezért a tanúsító kiválasztását és a szerződéskötést már nyáron el kell indítani.

Ez a cikk a denxpert, a BDO Magyarország és az IMYSIS közös webinárján elhangzottak alapján készült. Az ESG törvény szerinti megfelelésről, a kockázatkezelési rendszer kialakításáról vagy a tanúsításra való felkészülésről további szakmai tájékoztatásért érdemes szakértőhöz fordulni.

.png)

.png)

.png)